✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

未来一年:2025年美元和日元的走势如何?

智昇 资讯

2024-12-04 18:49:06

特朗普连任后,美联储和日本央行的政策预期出现分歧。随着美联储降息押注减少,美元看涨。看空日元的人卷土重来,他们会在2025年占据统治地位吗?

“特朗普交易”强化了美元多头

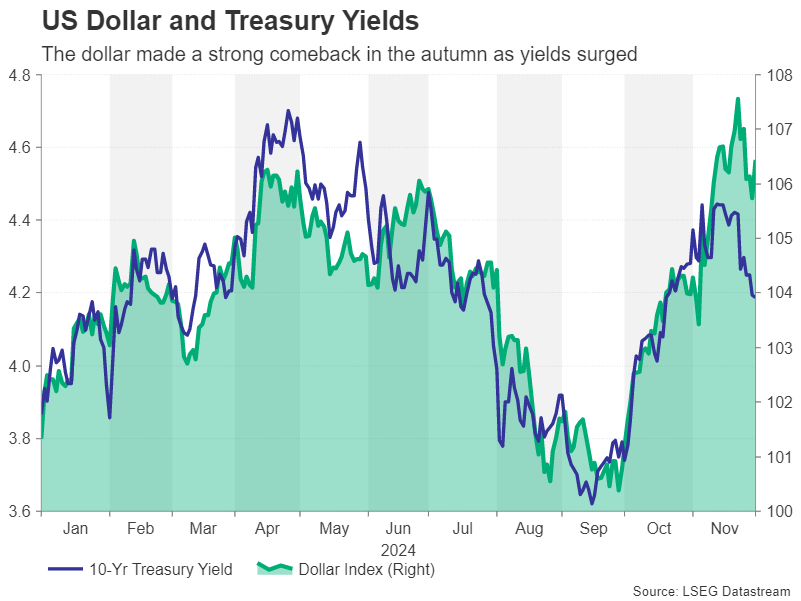

美联储在去年9月降息,但美元非但没有下跌,反而开始新一轮上涨,因为政策制定者粉碎了人们对积极放松政策的希望。随着2025年的到来,美元的优势无可否认。美元将不仅受到有弹性的美国经济和持续的价格压力的支撑,还受到即将上任的特朗普政府将颁布进一步提振经济增长和通胀政策的预期的支撑。

(美元指数和美国10年期国债收益率,由于收益率飙升,美元指数秋季强劲反弹)

特朗普在2024年总统大选中取得历史性胜利,将成为2025年金融市场的决定性叙事。但是,当美元和美股等资产为共和党控制国会的前景欢呼时,并不是所有人都在庆祝特朗普重返白宫。

撇开可能成为特朗普贸易长篇大论受益者的国家的风险不谈,他的竞选承诺被认为会导致通胀,这可能会让美联储头疼。对大幅减税和提高关税将加剧通胀的预期已经将美国国债收益率推高至数月高位,推动美元上涨。

特朗普的政策会造成多大的通胀?

2025年前景的问题是,共和党能以多快的速度推动他们的税收议程,以及特朗普在开始与欧盟、墨西哥等美国主要贸易伙伴进行贸易谈判时,会有多容易诉诸于征收更高的关税?

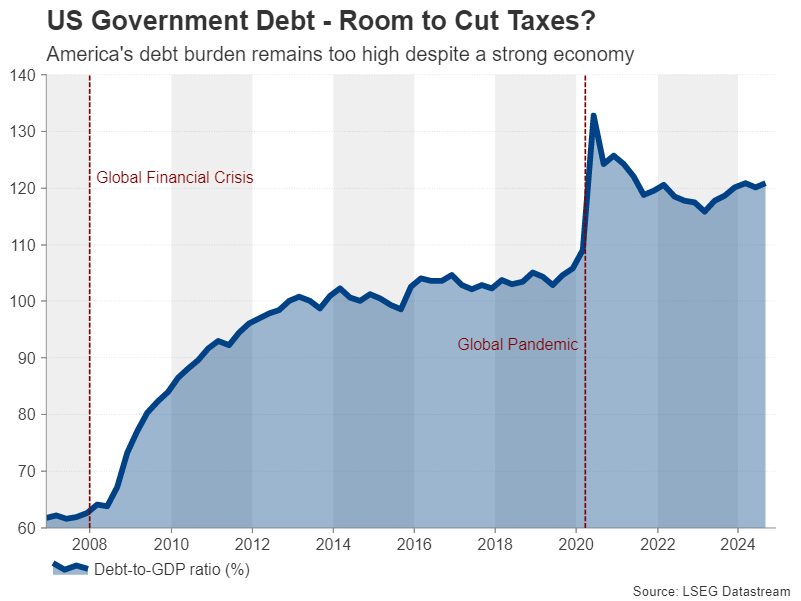

但这不仅仅是时机的问题。由于预算赤字超过GDP的6%,国债不断膨胀,共和党人可以削减开支来支付他们的税收优惠,抵消一些减税对经济的提振。

在关税方面,尚不清楚特朗普新政府将在多大程度上对进口商品征收更高的关税,特朗普倾向于把危言耸听作为一种谈判策略。

(美国政府债务水平 尽管经济强劲,债务负担过高)

因此,对美元而言,关键在于有多少已经被消化,有多少还没有被投资者消化。任何表明特朗普竞选承诺被淡化的迹象都可能在2025年对美元产生负面影响。同样,如果新当选的议员在准备和同意特朗普的立法议程方面出现任何拖延,美元很有可能回调。

然而,如果共和党人迅速采取减税措施,而特朗普在贸易问题上表现出不愿妥协的态度,那么美元将很有可能攀升至2022年美联储大举加息时的高点。

美联储的通胀困境

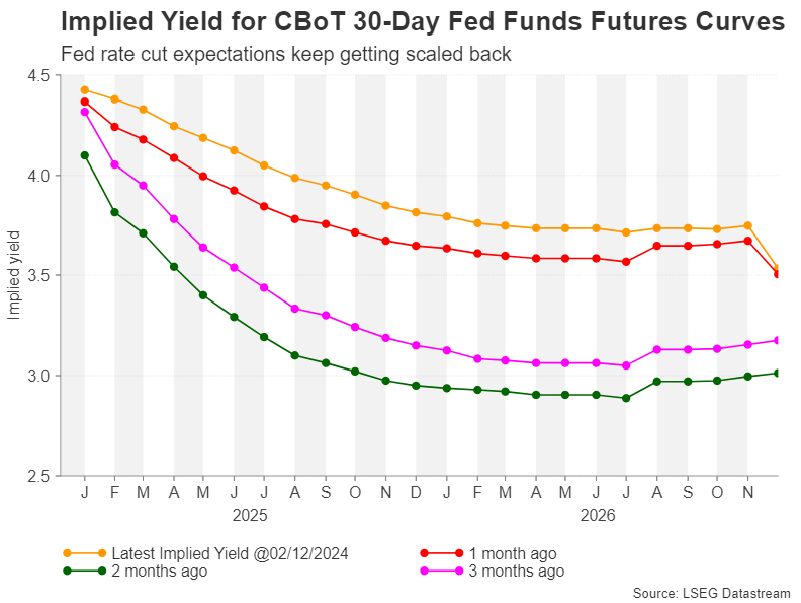

尽管美联储收紧政策的日子已经结束,借贷成本正在下降,但通胀之战并未取得胜利,政策制定者对过快降息持谨慎态度。美联储出人意料的强硬立场凸显了美元的看涨前景。人们主要担心的是,通胀率似乎正在接近2.5%,而不是美联储2.0%的目标。

(CBOT 30天联邦基金期货隐含收益率曲线)

如果在特朗普上任之前就出现这种情况,那么美联储在2025年将无法多次降息,而加息的可能性也不能完全排除。

地缘政治风险

撇开国内政治和美联储政策不谈,通胀风险在某种程度上倾向于上行。特朗普当选总统可能会推动乌克兰和俄罗斯之间达成停火协议,然而,特朗普可能会对伊朗采取更强硬的立场。这有可能引发中东地区更广泛的冲突,特别是如果它涉及对伊朗石油实施更严厉的制裁,或者允许以色列袭击伊朗的石油设施。

在美联储仍在努力遏制通胀之际,一场新的油价冲击绝非它所需要的。作为世界储备货币,美元也会从避险情绪中直接获益。

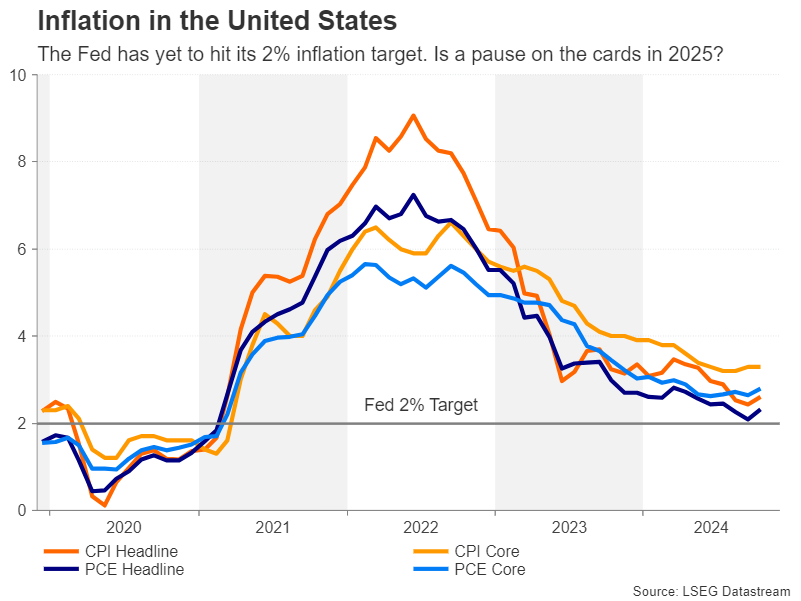

(美国通胀水平,尚未达到2%的通胀目标,是否会在2025年暂停?)

综上所述,尽管目前还没有太多可以引发美元大规模抛售的因素,但美元继续走高的能力取决于特朗普最终将获得批准的减税和关税增加的实际规模。

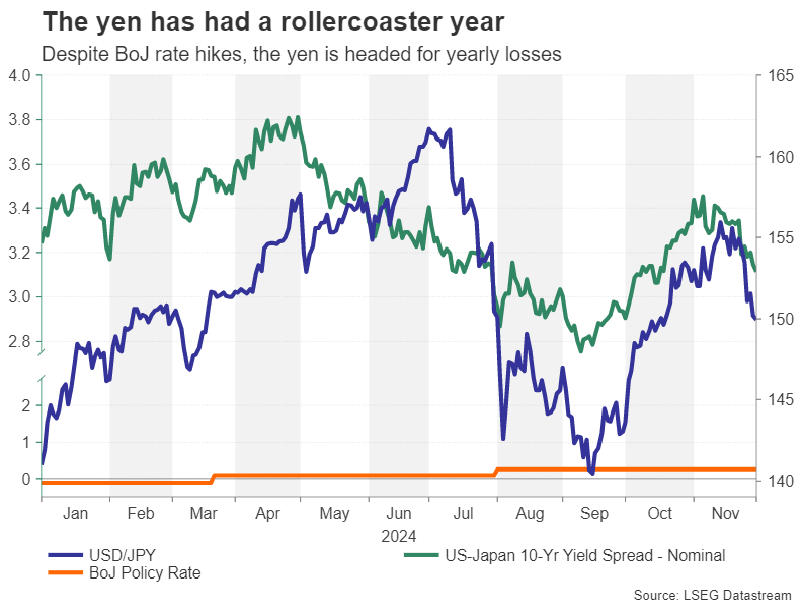

日元的过山车之旅

那么,这一切对日元意味着什么呢?今年夏天,日元汇率从1986年的水平大幅回升。日本央行和美联储的政策调整,以及日本官员对外汇市场的直接干预,共同推动了日元的看涨逆转。

(日元经过了过山车般的一年)

然而,日本央行出人意料的强硬态度很快转为谨慎,而有关随后加息步伐的不确定性一直令日元承压。但这并不是说日元不能在2025年恢复其看涨态势。

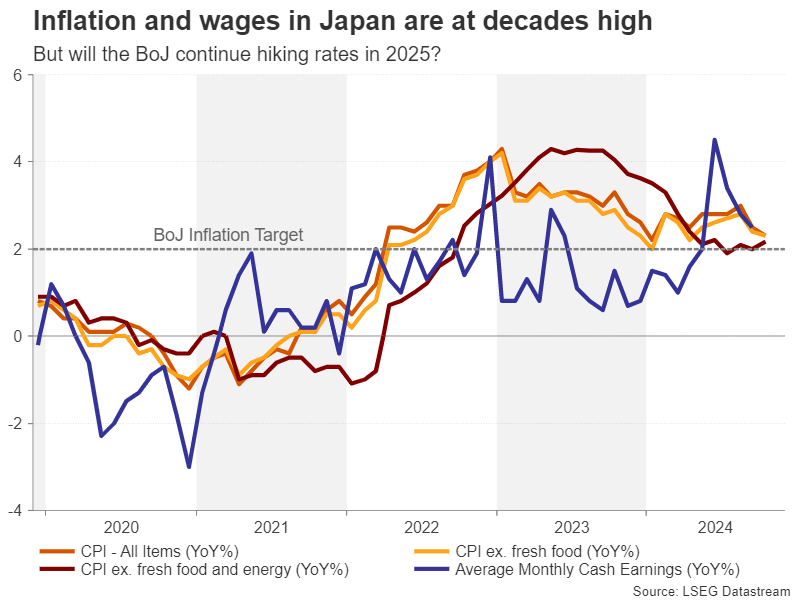

日本央行只关注工资

尽管日本的通货膨胀率已降至2.0%左右,但政策制定者认为,工资压力、日元贬值和大宗商品价格上涨带来的进口成本上升,将给经济前景带来上行风险。日本央行希望,明年春季的工资谈判将促成另一轮强有力的薪酬协议。

该国最大的工会希望工资至少增长5.0%。这样的结果可能为日本央行在2025年底前将利率上调至1.0%铺平道路。

(日本通胀水平和工资水平处于数十年高位,央行会继续加息吗?)

收益率差异很重要

然而,即使借贷成本上升到1.0%或更高,如果美联储发现自己削减利率的空间非常有限,那么与美国的收益率差异也不一定会缩小很多。因此,虽然日本央行货币政策正常化的决心可能会让一些投资者措手不及,但日元的任何反弹都将取决于美联储的政策和国内政策。

尽管如此,由于地缘政治紧张局势加剧以及特朗普重返白宫,全球经济前景笼罩着不确定性,避险资金也可能成为2025年日元的救星。

“特朗普交易”强化了美元多头

美联储在去年9月降息,但美元非但没有下跌,反而开始新一轮上涨,因为政策制定者粉碎了人们对积极放松政策的希望。随着2025年的到来,美元的优势无可否认。美元将不仅受到有弹性的美国经济和持续的价格压力的支撑,还受到即将上任的特朗普政府将颁布进一步提振经济增长和通胀政策的预期的支撑。

(美元指数和美国10年期国债收益率,由于收益率飙升,美元指数秋季强劲反弹)

特朗普在2024年总统大选中取得历史性胜利,将成为2025年金融市场的决定性叙事。但是,当美元和美股等资产为共和党控制国会的前景欢呼时,并不是所有人都在庆祝特朗普重返白宫。

撇开可能成为特朗普贸易长篇大论受益者的国家的风险不谈,他的竞选承诺被认为会导致通胀,这可能会让美联储头疼。对大幅减税和提高关税将加剧通胀的预期已经将美国国债收益率推高至数月高位,推动美元上涨。

特朗普的政策会造成多大的通胀?

2025年前景的问题是,共和党能以多快的速度推动他们的税收议程,以及特朗普在开始与欧盟、墨西哥等美国主要贸易伙伴进行贸易谈判时,会有多容易诉诸于征收更高的关税?

但这不仅仅是时机的问题。由于预算赤字超过GDP的6%,国债不断膨胀,共和党人可以削减开支来支付他们的税收优惠,抵消一些减税对经济的提振。

在关税方面,尚不清楚特朗普新政府将在多大程度上对进口商品征收更高的关税,特朗普倾向于把危言耸听作为一种谈判策略。

(美国政府债务水平 尽管经济强劲,债务负担过高)

因此,对美元而言,关键在于有多少已经被消化,有多少还没有被投资者消化。任何表明特朗普竞选承诺被淡化的迹象都可能在2025年对美元产生负面影响。同样,如果新当选的议员在准备和同意特朗普的立法议程方面出现任何拖延,美元很有可能回调。

然而,如果共和党人迅速采取减税措施,而特朗普在贸易问题上表现出不愿妥协的态度,那么美元将很有可能攀升至2022年美联储大举加息时的高点。

美联储的通胀困境

尽管美联储收紧政策的日子已经结束,借贷成本正在下降,但通胀之战并未取得胜利,政策制定者对过快降息持谨慎态度。美联储出人意料的强硬立场凸显了美元的看涨前景。人们主要担心的是,通胀率似乎正在接近2.5%,而不是美联储2.0%的目标。

(CBOT 30天联邦基金期货隐含收益率曲线)

如果在特朗普上任之前就出现这种情况,那么美联储在2025年将无法多次降息,而加息的可能性也不能完全排除。

地缘政治风险

撇开国内政治和美联储政策不谈,通胀风险在某种程度上倾向于上行。特朗普当选总统可能会推动乌克兰和俄罗斯之间达成停火协议,然而,特朗普可能会对伊朗采取更强硬的立场。这有可能引发中东地区更广泛的冲突,特别是如果它涉及对伊朗石油实施更严厉的制裁,或者允许以色列袭击伊朗的石油设施。

在美联储仍在努力遏制通胀之际,一场新的油价冲击绝非它所需要的。作为世界储备货币,美元也会从避险情绪中直接获益。

(美国通胀水平,尚未达到2%的通胀目标,是否会在2025年暂停?)

综上所述,尽管目前还没有太多可以引发美元大规模抛售的因素,但美元继续走高的能力取决于特朗普最终将获得批准的减税和关税增加的实际规模。

日元的过山车之旅

那么,这一切对日元意味着什么呢?今年夏天,日元汇率从1986年的水平大幅回升。日本央行和美联储的政策调整,以及日本官员对外汇市场的直接干预,共同推动了日元的看涨逆转。

(日元经过了过山车般的一年)

然而,日本央行出人意料的强硬态度很快转为谨慎,而有关随后加息步伐的不确定性一直令日元承压。但这并不是说日元不能在2025年恢复其看涨态势。

日本央行只关注工资

尽管日本的通货膨胀率已降至2.0%左右,但政策制定者认为,工资压力、日元贬值和大宗商品价格上涨带来的进口成本上升,将给经济前景带来上行风险。日本央行希望,明年春季的工资谈判将促成另一轮强有力的薪酬协议。

该国最大的工会希望工资至少增长5.0%。这样的结果可能为日本央行在2025年底前将利率上调至1.0%铺平道路。

(日本通胀水平和工资水平处于数十年高位,央行会继续加息吗?)

收益率差异很重要

然而,即使借贷成本上升到1.0%或更高,如果美联储发现自己削减利率的空间非常有限,那么与美国的收益率差异也不一定会缩小很多。因此,虽然日本央行货币政策正常化的决心可能会让一些投资者措手不及,但日元的任何反弹都将取决于美联储的政策和国内政策。

尽管如此,由于地缘政治紧张局势加剧以及特朗普重返白宫,全球经济前景笼罩着不确定性,避险资金也可能成为2025年日元的救星。

分享至: